現金3000万円の相続税はいくらですか?相続の基本と試算の実例を徹底解説

相続に関する悩みの中でも、「現金3000万円の相続税はいくらかかるのか」という疑問は、非常に多くの方が抱える関心事項です。特に相続税の計算は複雑であり、控除の有無や相続人の構成によって金額が大きく変動します。本記事では、現金3000万円の相続税額を具体的に試算しながら、課税の仕組みや対策について分かりやすく解説します。

税務署からの通知を受ける前に、自分自身で相続税の大まかな額を把握しておくことは非常に重要です。この記事を読むことで、以下のような情報が得られます。

- 相続税の仕組みと計算方法

- 現金3000万円に対して課税される相続税の実例

- 配偶者や子の構成による違い

- 基礎控除の使い方

- 節税のポイントと注意点

それでは順を追って、相続税の構造とともに、3000万円を相続する場合の課税額を見ていきましょう。

相続税とは何か?その基本構造を理解する

相続税とは、被相続人(亡くなった方)の財産を相続や遺贈によって取得した場合に、その財産に課される税金です。日本では、相続を受けた人が支払う「取得課税方式」が採用されています。

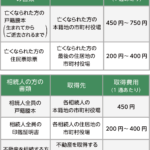

亡くなった親の家の名義変更にかかる費用は?

亡くなった親の家の名義変更にかかる費用は?相続税の課税対象

以下のような財産が課税対象となります。

- 現金、預貯金、有価証券、不動産

- 生命保険金や死亡退職金(非課税枠あり)

- みなし相続財産や贈与された財産

ただし、すべての財産に税金がかかるわけではありません。まず「基礎控除」という仕組みがあり、一定額までの財産は非課税となります。

相続税の計算方法の基本

「現金3000万円の相続税はいくらですか?」という問いに答えるには、まず相続税の計算方法を理解する必要があります。

相続税の基本計算の流れ

- 課税価格の合計を算出(現金3000万円)

- 基礎控除を差し引く

- 法定相続分に応じて財産を分割したと仮定し、各人の税額を仮計算

- 各人に応じた税率と控除額で税額を算出

- 実際の分割割合に応じて税額を配分

- 配偶者控除や未成年控除などの適用を確認

基礎控除の仕組みとその適用

基礎控除とは、相続税の課税対象額から差し引くことができる金額のことです。計算式は以下のとおりです。

このコンテンツも興味深いかもしれません。 相続は弁護士と司法書士、どっちに相談すべきか?適切な専門家の選び方とポイント解説

相続は弁護士と司法書士、どっちに相談すべきか?適切な専門家の選び方とポイント解説基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

例えば、相続人が配偶者と子1人であれば、

3,000万円 + 600万円 × 2人 = 4,200万円

となり、相続財産が3000万円以内であれば、相続税は発生しないことになります。

このコンテンツも興味深いかもしれません。 遺産相続はどこに頼めばいいですか?適切な専門家選びと手続きのポイント

遺産相続はどこに頼めばいいですか?適切な専門家選びと手続きのポイント現金3000万円の相続税はいくらですか?【具体的ケース別の試算】

では、「現金3000万円の相続税はいくらですか?」という問いに対し、具体的なケースを見ていきましょう。

ケース①:配偶者と子1人が相続人

- 相続人の数:2人(配偶者と子)

- 基礎控除:4,200万円

- 相続財産:3,000万円(現金のみ)

→ 課税価格は基礎控除以下なので、相続税は0円。

ケース②:子1人のみが相続人

- 相続人の数:1人(子のみ)

- 基礎控除:3,600万円

- 相続財産:3,000万円

→ 課税対象額なし。相続税は発生しません。

ケース③:兄弟姉妹1人が相続人(代襲相続なし)

- 相続人の数:1人(兄弟)

- 基礎控除:3,600万円

- 法定相続人に該当するが、兄弟姉妹は基礎控除の対象に含まれます

相続税は発生しませんが、以下の注意点があります。

このコンテンツも興味深いかもしれません。 借金 法律 相談:借金問題に直面したときの最善の対応と弁護士の活用法

借金 法律 相談:借金問題に直面したときの最善の対応と弁護士の活用法**兄弟姉妹が相続人の場合、税率は高め(10%〜55%)**に設定されており、非課税の特例も適用されにくくなります。

相続税がかかる場合の税率と控除額

万が一、基礎控除を超えた場合には、以下のような累進課税が適用されます。

| 課税価格(法定相続分あたり) | 税率 | 控除額 |

|---|---|---|

| 〜1,000万円以下 | 10% | 0円 |

| 〜3,000万円以下 | 15% | 50万円 |

| 〜5,000万円以下 | 20% | 200万円 |

| 〜1億円以下 | 30% | 700万円 |

| 〜2億円以下 | 40% | 1,700万円 |

| 〜3億円以下 | 45% | 2,700万円 |

| 〜6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

相続税を軽減するためのポイントと対策

現金3000万円の相続であっても、将来的に課税対象となる可能性があるため、早めの対策が有効です。

節税のための主要対策

- 生前贈与の活用(年間110万円まで非課税)

- 生命保険の非課税枠(500万円 × 相続人の数)

- 養子縁組で相続人の数を増やす

- 配偶者控除の適用(1億6000万円または法定相続分までは非課税)

注意:節税対策を講じる際は、必ず税理士等の専門家に相談しましょう。

このコンテンツも興味深いかもしれません。 借金 弁護士 無料 相談:債務問題解決のためにまず知っておきたい無料相談の活用法

借金 弁護士 無料 相談:債務問題解決のためにまず知っておきたい無料相談の活用法よくある誤解と注意点

現金3000万円を相続する際、「課税されないから大丈夫」と思い込むのは危険です。以下の点に注意が必要です。

- 過去の贈与が加算される可能性(3年以内の贈与は相続財産に加算)

- 土地や建物と合算して課税対象になるケース

- 相続人の間で揉めると特例が適用できなくなる場合がある

結論:現金3000万円の相続税はいくらですか?基本的には非課税だが準備が重要

現金3000万円の相続税はいくらですか?という問いに対し、基本的に相続人が1人〜2人であれば相続税は発生しないケースが多いです。これは、基礎控除が十分にあるためです。

しかし、油断は禁物です。相続財産が現金以外に不動産や株式なども含まれていれば、基礎控除を超えてしまい、相続税が課される可能性が高まります。

また、早めに相続対策を検討しておくことが、将来的なトラブルや納税負担の回避につながります。

このコンテンツも興味深いかもしれません。 日本一の最強弁護士は誰ですか?―選ばれる理由と評価基準を徹底解説

日本一の最強弁護士は誰ですか?―選ばれる理由と評価基準を徹底解説最後に:この記事の要点まとめ

- 現金3000万円のみの相続なら、原則として相続税はかからない可能性が高い

- 基礎控除の計算は「3,000万円+600万円×相続人の数」

- 相続人の構成により、相続税の有無は変動する

- 生命保険や生前贈与、配偶者控除を活用すれば、さらに税負担は軽減可能

- 専門家のアドバイスを受けることで、安心した相続が可能となる

相続は一生に何度も経験することではありません。だからこそ、正確な知識を持ち、準備を怠らないことが、財産を円満に引き継ぐために不可欠なのです。

コメントを残す